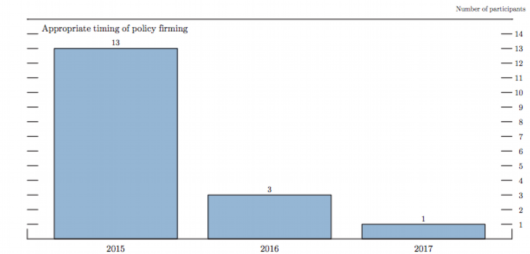

9月18日(周五)北京时间02:00,美联储发布FOMC(联邦公开市场委员会)利率决策声明。然而,时隔近十年的“首次加息”并未出现。 问题来了,9月缘何不加息?加息究竟将在何时降临?中国会否受到重创? 在随后的新闻发布会上,美联储主席耶伦(Janet Yellen)释放了众多价值信号,答案或许就在其中。 缘何9月加息未现? 当前各界难免心怀疑问——9月不加息的理由究竟是什么? 在新闻发布会上,“中国”的出频率尤其高。“中国和新兴市场是美联储的关注重点。8月金融市场在一定程度上体现出了中国风险,重要的新兴市场都受到负面影响,新兴市场出现资本外流。” 就中国而言,首先是6月下旬的“股市巨震”惊动全球; 随后,人民币在8月11日“新汇改”后贬值约3%,这次更是令全球实实在在地感受到了“中国式溢出效应”——新兴市场股市、汇市受挫,欧美股市也出现震荡。也正是从那时开始,美国市场开始讨论,美联储可能会因市场动荡而推迟加息,以便进一步观察情况。 无独有偶,在世界经济论坛2015年新领军者年会期间,英国金融服务管理局(FSA)前主席特纳勋爵(Lord Adair Turner)在接受《第一财经日报》独家专访时表示:“上一个月发生的一切让各界意识到,中国经济的放缓将对其他新兴市场国家构成很大的打击,俄罗斯和巴西都处于萧条状态。此外,大宗商品价格也大幅下挫。” 他也指出,“富时100指数中包含众多大宗商品类企业,因此我们便不难理解,为何中国经济放缓一度造成了富时100指数大幅下挫。” 清华大学苏世民学者项目主任李稻葵在接受《第一财经日报》专访时表示:“当今世界经济就是双发动机——中国和美国两大发动机。美国增速约为2.5%,经济规模达17万亿美元;中国是10万亿美元的经济体量,7%左右的增长,增速是美国的两倍多,但是经济体量只是美国的60%左右,所以乘在一块儿中国的年均净增长是超过美国的。” 究竟何时加息? 尽管9月暂逃一劫,但何时加息仍是悬在市场之上的那把“达摩克利斯之剑”。 通过美联储最新公布的柱状图和点阵图(dot plot)可知,在15个委员中,赞成今年加息的就有13人。耶伦本人便几度表示:“仍然预计年底前加息。”

(图说:有13个委员认为应在2015年内加息,3个认为应在2016年加息,仅1个认为应等到2017年再加息。)

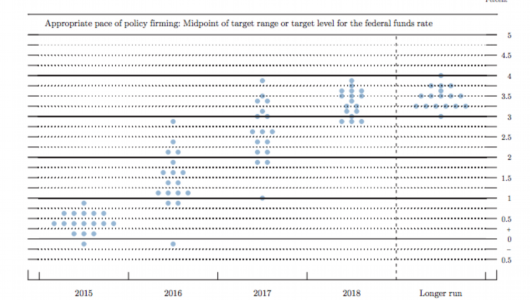

(图说:“点阵图”中的每个点代表了一个委员对于该年利率水平的预测) 更重磅的消息还在后头。在新闻发布会上,耶伦特别指出,美联储必要情况下可以召开特别记者会,即10月份仍然有行动的可能。“如果我们10月加息,我们将举行记者会。”耶伦明确表示,10月会议仍有可能行动,并将关注之后的金融和经济发展。 此前也有纽交所交易员对《第一财经日报》表示,由于9月和12月的FOMC会议后将有新闻发布会,而10月份会议后没有,因此市场认为美联储不会在10月采取行动。可见,本次耶伦的表态也将这一既定思维彻底否定。当前,美联储今年还剩下10月和12月的两次会议。 又一个问题来了——究竟是10月还是12月加息? 耶伦似乎并未透露具体信号,不过她指出,虽然当下也有支持加息的理由,但FOMC认为,等待更多证据再加息是合适的。“局势发展没有从根本上改变前景预期。美国经济表现良好,预计将会继续发展。” 一旦加息 中国是否将遭重创? 由于经历了连续几轮市场波动,中国投资者仍然担心加息可能造成的负面影响。那么中国真的会因此受到重创吗? 从汇市而言,美联储加息可能不会导致人民币大幅贬值预期,因为中国央行已经“先发制人”,抢先在加息前完成了人民币贬值。 央行货币政策委员会成员黄益平在接受《第一财经日报》专访时表示:“尽管人民币在短期有贬值的压力,但中长期来说人民币仍存在升值空间。” 对于“干预汇市或导致外汇储备枯竭”的说法,黄益平也否定了这一可能性。他表示:“中国积累了这么多外汇储备的目的就是要在经济体系不稳定、经济调整过度的时候用来调整。外汇储备就是为了在"雨天"使用的,不用的外汇储备只是有威慑作用而已。因此,央行的维稳行动是正常的,现在的适度干预是担心汇率本身的波动幅度过大,但最终目的是让市场供求能对汇率形成机制发挥更大作用。” 就债市而言,央行自去年11月以来降息数次,并且出台规定放松在岸人民币债券的发行,意味着中国企业对美元融资的依赖性下降,有助于缓解美联储加息对中国企业造成的影响。彭博数据显示,2015年国内企业债发行量同比大涨77%。 对于各界最为关注的股市来说,当前中国资本帐户尚未完全开放,因此如监管动向、市场情绪等国内因素仍是主导中国股市的要因。 招商宏观报告此前也总结称,1994 年以来的三轮首次加息中,上证指数在首次加息后的 1 个月内都是下跌的,首次加息后一季度的表现也不佳,不过这可能和中国的国内因素关系更为密切, 因为在 1994 年、2004 年时,即使美联储加息前上证指数也处于下跌之中。不过,1999 年中国股市曾经在前期暴涨,在 7 月开始调整,美联储加息可能是催化因素之一。 (图说:过去五轮加息周期中A股表现。数据来自招商证券。) 作者:周艾琳来源一财网) (责任编辑:北风) |