�Ϻ��ٳ�7��¥������������������������ס������˰�ճɱ� Ϊ����᳹��ʵ�����롢����Ժ���߲��𣬼ӿ콨������ٵ�ס���ƶȣ��ӿ칹�����ز���չ��ģʽ�����ʩ�߸�������������ס������Ͷ�����������ס�����ٽ����ز��г�ƽ�Ƚ�����չ����������ͬ�⣬�־ͽ�һ���Ż����ز��г����ߴ�ʩ֪ͨ���£�

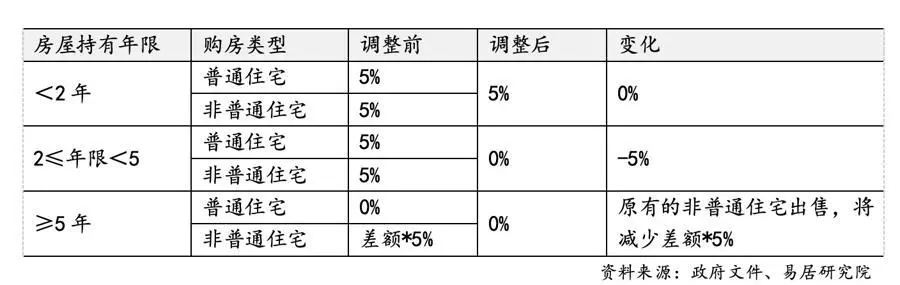

һ ����ס�������� ��һ���ԷDZ��л��������ͥ�Լ�������ʿ�������ס���ģ��������������ᱣ�ջ��������˰�����ޣ�����Ϊ����֮��ǰ����������1�꼰���ϡ� �������Գ֡��Ϻ��о�ס֤���һ��ִﵽ����ֵ���ڱ��н�����ᱣ�ջ��������˰��3�꼰���ϵķDZ��л��������ͥ���ڹ���ס�������������ܻ��������ͥ�Ĺ��������� ����������ó���ٸ���Ƭ��ʵʩ���Ӳ��컯�Ĺ������ߣ�������Ƭ������������ְס�����Ⱥ�壬��ִ������ס�������ߵĻ����ϣ�������Ƭ������1��ס�����ٽ�ְסƽ�⡣ �� �Ż�ס���Ŵ����� ��һ����ʵ���ҹ��ڽ��ʹ��������������ߣ�������ҵ���������������������ʽ����·��Ŵ������ʸ�������һ�����Ṻ���˷�����Ϣ֧���� ����������ס����ҵ�Ը���ס��������������������Ϊ������15%������ס����ҵ�Ը���ס��������������������Ϊ������25%��ʵ�в��컯��������Ķ�������������������Ϊ������20%��ס������������������������Ӧ������ �� ����ס��˰������ ��һ��������ֵ˰�������ޣ������˶�������ס����ֵ˰��������5�����Ϊ2�ꡣ ���������չ��ҹ������𣬼�ʱȡ����ͨס�����ͷ���ͨס����������ס�����׳ɱ�������������������ס������

��֪ͨ��2024��10��1����ʩ�С� �Ϻ��ٳ�7��¥��������������������������Ȩ���������

�Ϻ��ٶ��ۺ�ʩ�ߣ��Ż��������ز��г����ߣ���Ӧ�г�ס������9��29�����䣬���Ϻ���ס�����罨�����ί���з��ݹ����֡��й滮��Դ�֡���˰��ֵ��IJ�������ӡ�������ڽ�һ���Ż����з��ز��г����ߴ�ʩ��֪ͨ�������¼�ơ�֪ͨ�������������ס�������ߡ��Ż�ס���Ŵ�������ס��˰�յ��������ߴ�ʩ����֪ͨ����2024��10��1����ʩ�С� ֵ�ù�ע���ǣ��˴���������“������”��̨ʱ�����ĸ��£��Ϻ�Ϊ���ٴζ�벢�٣��������ͷ��������źţ�������������ֽ��ֱ�ݼ���Щ��Ⱥ��������Щ������ĵĽ������⣬����ձ�·�Ϲ����ż��߲ɷ�����ز��Ÿ����ˣ����ַ��ز�������ҵ�����ˡ��н���������ˣ��Լ�ר��ѧ�߽��н���� �����ٴ������ۺ�ʩ�� �ڵ���ס�������棬��֪ͨ����ȷ�� һ�ǣ��ԷDZ��л��������ͥ�Լ�������ʿ�������ס���ģ��������������ᱣ�ջ��������˰�����ޣ�����Ϊ����֮��ǰ����������1�꼰���ϡ� ���ǣ��Գ֡��Ϻ��о�ס֤���һ��ִﵽ����ֵ���ڱ��н�����ᱣ�ջ��������˰��3�꼰���ϵķDZ��л��������ͥ���ڹ���ס�������������ܻ��������ͥ�Ĺ��������� ���ǣ�����ó���ٸ���Ƭ��ʵʩ���Ӳ��컯�Ĺ������ߣ������ٸ۹���������ְס�����Ⱥ�壬��ִ������ס�������ߵĻ����ϣ�������Ƭ������1��ס�����ٽ�ְסƽ�⡣ ���Ż�ס���Ŵ����棬��֪ͨ������� һ�ǣ���ʵ���ҹ��ڽ��ʹ��������������ߣ�������ҵ���������������������ʽ����·��Ŵ������ʸ�������һ�����Ṻ���˷�����Ϣ֧���� ���ǣ�����ס����ҵ�Ը���ס��������������������Ϊ������15%������ס����ҵ�Ը���ס��������������������Ϊ������25%��ʵ�в��컯��������Ķ�������������������Ϊ������20%��ס������������������������Ӧ������ �ڵ���ס��˰�շ��棬��֪ͨ������� һ�ǣ�������ֵ˰�������ޣ������˶�������ס����ֵ˰��������5�����Ϊ2�ꡣ ���ǣ����չ��ҹ���������ʱȡ����ͨס�����ͷ���ͨס�������������������ס������ ����������Ժ�����ס������ “������”ʩ��4�����������Ϻ����ز��г���Ӧ��Σ��˴�Ϊ���ٴγ�̨�����ߣ� �ۺ϶�ҷ��ز��н�������ݣ�“������”��5��28������ʽʩ������������ЧӦ�����֣��г����屣������������ƣ�����Ծ������������һ�ַ��Ͷ��ַ��ijɽ��������ӣ��ɽ��۸�����ƽ�ȡ� �Զ��ַ�Ϊ��������6����8�£��Ϻ����������³ɽ���������1.5����“�ٿ���”���߳���“��������”����ͷ�������Ͽ���“������”���Ϻ����ز��г����ȶ�������������Ч�������г�������չ̬�ƣ�¥�б�����ȫ���������ȣ�չ�ֳ���ǿ���г����Ժͻ����� ���Ķ�ʮ������ȫ�ᡶ��������ȷ��Ҫ“�ӿ칹�����ز���չ��ģʽ……��ָ���������������ز��г���������Ȩ�����ʩ�ߣ������йس���ȡ�������ס�������ߡ�ȡ����ͨסլ�ͷ���ͨסլ��”��9��26�գ��������ξֻ����ٴ���ȷ��“Ҫ�ٽ����ز��г�ֹ������……��ӦȺ�ڹ��У�����ס�������ߣ����ʹ����������ʣ�ץ���������ء���˰�����ڵ����ߣ��ƶ��������ز���չ��ģʽ”��ͬʱ����ز����������“������”��̨�������������������ϣ����һ���Ż����ز��������ߡ� ����������̨������Ϊ������᳹��ʵ�����롢����Ժ�����¾��߲��𣬻�ӦȺ�ڹ��У����ʩ�ߣ���������������ס������Ͷ�����������ס�����ٽ����ز��г�ƽ�Ƚ�����չ�� �۽��������ںͲ�˰���� �Ϻ������Ż��������ز��г����ߴ�ʩ������Щ����Ŀ�������Ҫ������Щ��Ⱥ�� ��ϵ����롢����Ժ��Ҫ����ز��ų�����ǿ����Ԥ�д�������ʱ��ʵ���ߴ��������䣬�ƶ��������ߺʹ��������γɵ��ӣ��ٽ�����ʵʩ�����е�Эͬ�������Ŵ����ߵ����ЧӦ�� ��“������”ʩ����������ز������м���г����ݣ�ͬʱ������ز�����������������г��仯���ƣ��㷺��ȡר��ѧ�ߡ��г�����ȸ������������飬�γ���һϵ�����ߴ�ʩ�� ���������۽��������ںͲ�˰�����棬�����������ԡ�ϵͳ�ԡ����磺��ס�������߷��棬������ӡ��ٽ�ְסƽ�⣬�����˷ǻ������������籣���ޡ���ס���Ŵ����߷��棬������������������ѽ���15%�����������������������˰�շ��棬������ֵ˰�������ޣ������˶�������ס����ֵ˰��������5�����Ϊ2�ꡣ �Ϻ�ʦ����ѧ���ز�����з�չ�о��������δ��˵���˴������Ż���Ҫ��������������Ŀ������۽����ӣ�����������֣��ٽ�ְסƽ�⣬��һ��֧�ָ�����ס��������ʩ�ߣ���������ˣ�������ӣ���������г��ص㣬���컯���������Ż�ס�������ߣ����̷ǻ���������������籣���˰���ޡ����Ŵ��ˣ����컯ʵ�ж�������������������ʩ�ߣ�������ٸ۹�����ְס�����Ⱥ�壬ʵʩ���Ӳ��컯�Ĺ������ߡ� �ǻ��������籣�������� ���ε���ס���������У��ԷDZ��л��������ͥ�Լ�������ʿ�Ĺ����������������ɣ����֮ǰ���ߣ��˴ε�����Ҫ��������� ����ȫ�����ص������˲ţ����Ϻ��������е���Ҫ��ɺͷ�չ���ܡ��������Ⱥ���ס�������Ϻ������Ż�����ϸ�������������˲��ܹ��ڻ�������ҵ�������˲�“ǿ�ų�”�� ��ˣ������Ϻ����ز������Ż������У��dz��ؼ���һ������Էǻ���Ⱥ�壬�����籣�������ޡ� ��ǰ��“������”��ȷ���ǻ��������ڻ������������Ϻ������籣���˰������3�꼰���ϣ����У�������³��Լ��ϱ�ת�͵��ص�����ķǻ����˲Ź�����ֻ������������2�꼰���ϣ���ó���ٸ���Ƭ���ķǻ����˲Ź���������������1�꼰���ϡ� ���εĵ������ߣ��ǵ�����������Ⱥ�������зǻ��������ͥ�Լ�������ʿ������������ס������Ҫ�ڻ�������ᱣ�ջ��������˰�����ޣ�������Ϊ����֮��ǰ����������1�꼰���ϡ� ��������ʾ���ǻ�����Ⱥ�����ס�����������ϴ����½���Ʒס���г�Ϊ������“������”ʩ���������������г�20%Ϊ�ǻ�����Ⱥ�������Ⱥ��60%���Ϲ�����������·�������������������зǻ��������ߵ�����ġ� ��ע���о�ס֤��Ⱥ �������������ǵ��˳��С��Ϻ��о�ס֤������Ⱥ���������Ƕ��ԣ�Ҫ������Щ�������ܹ���������������仯����� 2002�꣬�Ϻ���ʼʵ�о�ס֤�ƶȡ������ƶȴ�����֮��������Ϊ�˹����������˲�������ҵ���Ӷ���߳����ۺϾ�����������������Գ��о�ס֤���ڻ�����ͨ����ס������Ӵ�������ȣ��ø���Ϊ�Ϻ����������˲����ܹ����Ϻ�������ҵ�� ���ݡ��Ϻ��о�ס֤���ֹ����취�����Ϻ�ʵ�о�ס֤�����ƶȣ������Ϻ��Ϸ��ȶ���ס�ͺϷ��ȶ���ҵ�ij�֤�˽��л��֣��ﵽ����ֵ�ģ���������Ů��������ᱣ�յȷ�����Ӧ�Ĺ�������������ܻ��ֱ���ֵΪ120�֡� �˴��Ϻ���Ծ�ס֤��ʵ�Żݺ�֧�����ߣ������˾�ס֤�����Ȩ�档���С��Ϻ��о�ס֤���ķǻ��������ͥ���ǵ�����ʿ����������ִﵽ120�֣��������Ϻ�������ᱣ�ջ��������˰��3�꼰���ϣ��ڹ���ס���������棬���ͻ��������ͥ����һ���Ĺ���������������һ����ͥ���Թ���2��ס��������Ƕ��������ϵĶ���Ů��ͥ�����Թ���3��ס���� ���С��Ϻ��о�ס֤���ķǻ�����ͥ�����������ֵ��ǰ���£��Դ���һ������Ⱥ����Ҫ�ȴ��7���ʱ�����ʵ��“��ת��”���仧�Ϻ����������ⲿ����Ⱥ���ԣ�������������ǰ4�꣬���ܵ��仧�Ϻ�֮��Ĺ����������������ߵ������ͷ��ⲿ����Ⱥ�ĸ�����ס�����������Ǹ���ʵ�ְ������롣 �����ٸ���Ƭ��ְסƽ�� ���������ٸ���Ƭ����������Ҳ������������Ҫ������Щ��Ⱥ���������кα仯�� �Ϻ���ԭ�ز�����ʦ¬���ر�ʾ�������ٴ���ص�����“ְס����”�����ٸ���Ƭ���ĸĸﵼ��������أ������ڸ����ƽ������ںϡ�ְסƽ��Ĺ������� ������ٸ���Ƭ�����������Ǿ�ס����Ƭ���������Ⱥ������Ѿ����Ϻ������������ﵽ���������ߵ����ޣ���ȷʵ��ס����Ƭ�����⣬��ô���۴�ǰӵ�м���ס�������ݴ˴����������������ٸ���Ƭ������1��ס��������ͨ�ڳɱ��� ��ҵ���������������µ� ����������Ҳ�ᵽ�Ż�ס���Ŵ����ߣ�������������Щ������������Щ��Ⱥ�����������ж�� �����Ż����߽�һ���µ�����ҵ�Ը���ס����������������ϴ����Ƚ������ż������ɱ��� ����ʩ�к�����ס����ҵ�Ը���ס��������������������20%�µ���15%���ۼƽ���5���ٷֵ㣻������ҵ�Ը���ס������������������35%�µ�Ϊ25%���ۼƽ���10���ٷֵ㣬���컯���������ٸ���Ƭ�����ζ������֡��ɽ������͡���ɽ����ɽ��6��������ȫ��30%�µ���20%���ۼƽ���10���ٷֵ㡣 �±����Ϲ��ܼ�500��Ԫ��1000��Ԫ����Ʒס�����в��㡣���Կ���������������ܵ��dz����ԵĽ��������ɱ���ЧӦ��

����������������仯����Ԫ�� ��ʱȡ����լ������լ�� ��˰�շ��棬������Щ���߿��Խ��;���Ľ��׳ɱ��� �Ϻ����ӷ��ز��о�Ժ��Ժ����Ծ����ʾ���˴��Ϻ���ȷ�������չ��ҹ���������ʱȡ����ͨס�������ߣ���ͷ��ز���“��û��”ת��“�ò���”���г������йء��ҹ�����ͨס�����ϵ���ֵ˰��˰���ߣ�����ӭ������������ʵ�ּ���ЧӦ����Ҫ˵�����ǣ�����˰�ֺ�“��”�Ĺ�ϵ������“��”�Ĺ�ϵ�ϴ��Է��������۷��ɱ������������á� ��ר�ҳ���Ԥ�ƣ����ڳ��۳��������Զ̵�ס�������۳��г�5���ԭ����ͨס�������������144ƽ����ס���ȣ���������ýϺõļ�˰ЧӦ��

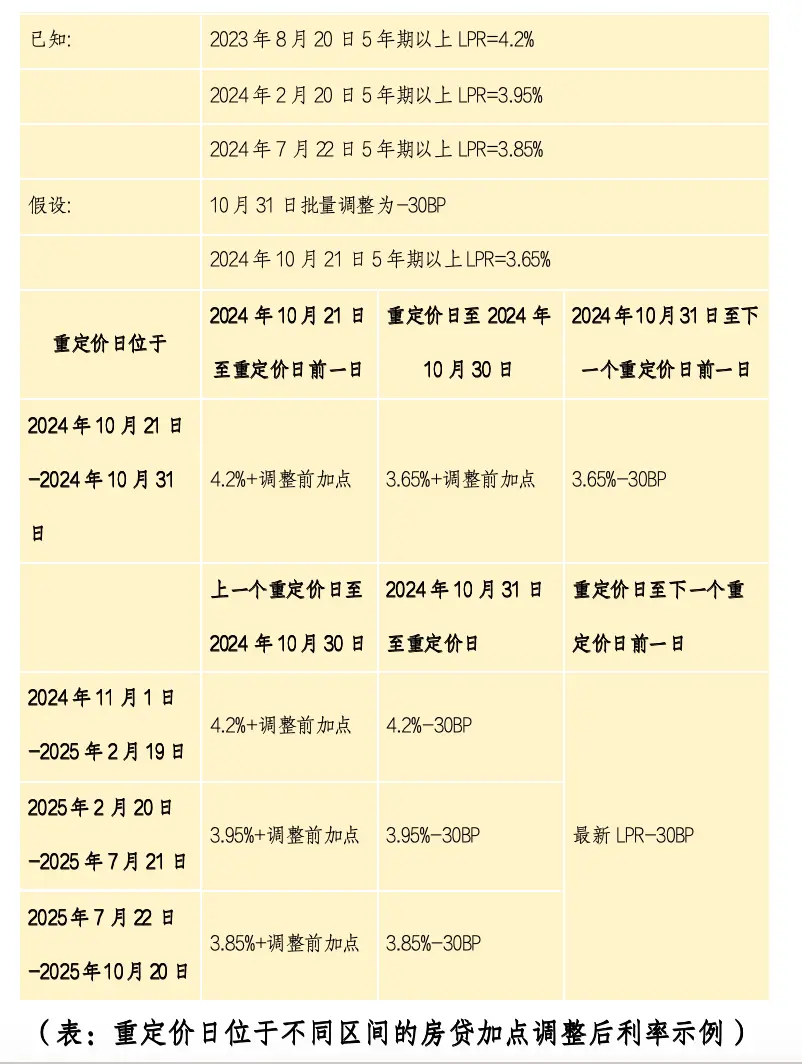

��լ���˳�����ֵ˰˰�ʵĿ��ܱ䶯��������“5��2”���ߣ�

2021�꣬�Ϻ���ס��ί�����ֵܾ�8����������ӡ���ġ����ڴٽ����з��ز��г�ƽ�Ƚ�����չ�����������ʱ������ȷ��������ֵ˰�������ޣ������˶�������ס����ֵ˰��������2�������5�ꡣ�˴ε����������˶�������ס����ֵ˰��������5�����Ϊ2�꣬ͨ�����ͽ����ڵ�˰�ճɱ�������֧�ָ�����ס������ �������Ͱ��������㣬��ķ����ܽ����٣� �����������������µ�����������ء� 9��29�����䣬�й��������й���ƣ�������ҵ���и���ס���������ʶ��ۻ��ơ����죬�г����ʶ������ɻ��ơ������������������������ʵij��顷��ȷ�����������Σ���ҵ���н���LPR�������г��������ʣ��ϼӵ���ȸ���-30BP�Ĵ��������ӵ���Ƚ���������-30BP���Ҳ��������ڳ���Ŀǰִ�е��·�����ҵ�Ը���ס���������ʼӵ����ޡ� Ҳ����˵�����ִ��������������������ߵĴ����������ʾ�������������LPR-30BP�����������Ϻ������ڶ������⣩�� ���ǣ��ϰ��ն����Լ��ܹ����ܶ������ã��Լ��Ĵ�������Ӧ����ε�������ϸ��������Щ�㲻���ס�������Щ�������Ե����������������Ƕ��٣���һ�ƾ����������˼����ȵ�������£� 1�������������ҵķ������ʿ��Խ���ʲôˮƽ�� 2�������ض�����Ϊÿ��1��1�ջ��Ǻ�ͬ�����ն�Ӧ���кβ�ͬ�� 3���̶����������ô������ 4���ҵij������趨���·��ŷ��������������ޣ��ҵķ�������ô������ 5���ҵĶ������Ƿ�������ܴ˴����ߺ����� һλ�г�Ȩ��ר�ҶԵ�һ�ƾ���ʾ�������ض����յIJ�ͬ����ͬ����˵�������������������������졣����������������½���Ҫ�Ǽӵ�����½���-30BP���¡��ض��ۺ����һ������������LPR�Ľ���Ҳ�����ֳ���������˴����������Ľ�������ʽ�������ͬһˮƽ�� 1���ҵķ�����ͬ�ض�����Ϊÿ��1��1�գ�������ô���� ����5��17��ȫ�����������������ſ����·��ŷ������ʴ���½�����һ�������˾�����Ϣ֧�������ͬʱ�����Ϸ�������Ҳ�ٴ��������Դˣ��������ɻ��Ƴ�����ҵ������10�½������������������������·��ŷ������ʸ�����Ԥ�ƴ�����������ƽ���½�Լ0.5���ٷֵ㣩�� ��100��Ԫ��25���ڡ��ȶϢ����Ĵ�������Ϊ��������÷������ʴ�4.4%����3.55%���ɽ�Լ�������Ϣ֧��ÿ��Լ5600Ԫ�� �������ڴ˻����ϣ����ڲ�ͬ�����������һ����˶�Ӧ����ϸ����������ͬ�� ����2024��10��31�ս�������������ͬʱ����2024��10��21�ձ�����5�������� LPR�����������������½�0.2���ٷֵ㣬�ɵ�ǰ��3.85%���� 3.65%���������ֲ��䡣 ����2024��2�¡�7��5��������LPR���ֱ��½���0.25���ٷֵ��0.1���ٷֵ㡣 ��ˣ������ض�����Ϊÿ��1��1�յģ������������Ϊ3.9%����ʱ��LPR4.2%-0.3%��������1��1��LPR�ض��ۺ�����Ϊ3.35%����ʱ�� LPR3.65%-0.3%���� 2���ҵķ�����ͬ�ض��������ͬ�����ն�Ӧ��������ô���� �������˷�����ͬ�ض�����Ϊÿ���ͬ�����ն�Ӧ�ĵ��죨���磬��ͬ������Ϊ2020��10��21�գ���ͬ�ض�������Ϊÿ��10��21�գ������Ϊ���¼�������� ���Ǽ���2024��10��31�ս�������������ͬʱ����2024��10��21�ձ�����5�������� LPR�����������������½�0.2���ٷֵ㣬�ɵ�ǰ��3.85%����3.65%���������ֲ��䡣 һ�ǣ��ض�����Ϊ10��21����10��31�յģ������������Ϊ 3.35%(��ʱ�� LPR3.65%-0.3%)�� ���ǣ��ض�����Ϊ11��1����12��31�գ���1��2����2��19�յģ������������Ϊ3.9%(��ʱ�� LPR4.2%-0.3%)���ض��ۺ������Ϊ3.35%(��ʱ��LPR3.65%-0.3%); Ҳ����˵���������˵ķ�����ͬ�ض�����Ϊ11��5�գ���11��1����12��31�պ�1��2����2��19���ڼ䣩����10��31�������������ҵķ������ʽ��ȵ�����3.9%���ȵ�11��5�գ��ҵķ������ʽ���һ��������3.35%�� ���ǣ��ض�����Ϊ2��20����7��21�յģ������������Ϊ3.65%(��ʱ�� LPR3.95%-0.3%)���ض��ۺ�����Ϊ3.35%(��ʱ�� LPR3.65%-0.3%)�� Ҳ����˵���������˵ķ�����ͬ�ض�����Ϊ5��5�գ���2��20����7��21���ڼ䣩����10��31�������������ҵķ������ʽ��ȵ�����3.65%���ȵ�����5��5�գ��ҵķ������ʽ���һ��������3.35%�� ���ǣ��ض�����Ϊ7��22����10��20�յģ������������Ϊ3.55%(��ʱ��LPR3.85%-0.3%)���ض��ۺ�����Ϊ3.35%(��ʱ��LPR3.65%-0.3%)�� Ҳ����˵���������˵ķ�����ͬ�ض�����Ϊ8��1�գ���7��22����10��20���ڼ䣩����10��31��������������˵ķ������ʽ��ȵ�����3.55%���ȵ�����8��1�գ��������ʽ���һ��������3.35%�� 3���̶����������ô������ ���ڹ̶����ʴ���������������LPRת��Ϊ�ӵ���ʽ���ٽ��ӵ���ȵ���Ϊ-30BP�� ���磬����Ϊ4%�Ĺ̶����ʴ�������������5��������LPRΪ3.85%���Ƚ���̶�����ת��Ϊ4%=LPR+15BP���ٽ�15BP����Ϊ-30BP�� ����������˷�������ĿǰΪ�̶�����4%���˴����������������ʵ���ΪLPR-30BP,����2024��10��21�ձ�����5�������� LPR�����������������½�0.2���ٷֵ㣬�ɵ�ǰ��3.85%����3.65%���������ֲ��䡣��ô����˵ķ������ʴ˴ν���4%����Ϊ3.65%-30BP��Ϊ3.35%����������LPR�䶯�� 4���ҵĶ������Ƿ�������ܴ˴����ߺ����� Ϊ��Ӧ���ز��г������ϵ���±仯�������������ͳ�̬�������Σ��������������ס��������з��������������������������ij��г��⣩���������ס����״����������ʽ���ȫ���·��ŷ�������ƽ��ˮƽ������������������������Ϣ������ 5���ҵij������趨���·��ŷ��������������ޣ��ҵķ�������ô������ ���ڲ��ֳ������趨���·��ŷ��������������ģ�������ļӵ�����費�������ޡ� �Ա���Ϊ����2019��10��8����2023��12��14���ڼ䣬����������ִ����������ΪLPR+105���㡣Ŀǰ������������������������Ϊ���廷���ڶ������ļӵ�����Ϊ-5BP���廷����������ļӵ�����Ϊ-25BP����Ӧ�Ķ���������������ʱ���ӵ�ֱ����Ϊ-5BP��-25BP�� ����������˵ı�������������2019��10��8����2023��12��14���ڼ䣬���廷�⣬��������ĿǰΪ4.9%��LPR3.85%+105BP)�� ����2024��10��31�ս�������������ͬʱ����2024��10��21�ձ�����5�������� LPR�����������������½�0.2���ٷֵ���3.65%��

��10��31�����������������ʽ�������LPR��3.65%��-25BP��Ϊ3.4%��Ҳ����˵���������ʽ���4.9%����3.4%�� һ����������ķ������ʽ���ô���� 9��29�����������������ʵ���������ء��г����ʶ������ɻ��Ʒ����������������������������ʵij��顷��������ȷ������ҵ����ԭ����Ӧ��2024��10��31��ǰͳһ�Դ����������������ס��������ϣ�����ʵʩ��������������LPR�������г��������ʣ������ϼӵ���ȸ���-30BP�Ĵ�������������ӵ���ȵ���Ϊ������-30BP���Ҳ��������ڳ���Ŀǰִ�е��·�����ҵ�Ը���ס���������ʼӵ����ޡ� ����˵�����ִ�����������������“��λվ��”�Ĺ����ߴ����������ʾ�������������LPR-30BP���ڴ˻����ϣ����ڲ�ͬ������ǩ�������ͬ�����һ����˶�Ӧ����ϸ����������ͬ�� Ϊ�˷������������˽��Լ��ķ������ʵ����������һ�ƾ������������£�

���磬����˵��ض�����Ϊÿ��5��1�գ���ô���ձ������һ�ж�Ӧʱ��Ϊ��2025��2��20��-2025��7��21�ա��ý���˴����������ʵ����������Σ�һ�ǣ���10��31����������ǰ������˵ķ�������Ϊ3.95%+����ǰ�ӵ㣻���ǣ�10��31��������������2015��4��30�գ�����˵ķ�������Ϊ3.95%-30BP�����ǣ�2025��5��1�պ���˵ķ�������Ϊ2025��4�µ�LPR-30BP�� (���α༭������) |