��4500��ʧ�����ˣ�˭���ػ���

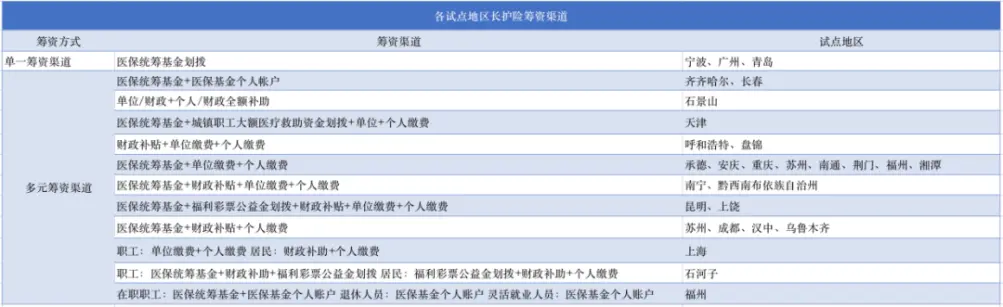

��Ȼ���������������������շ�չ�����ٳ��ʺ�֧��������ս��������ҽ�������������Ӫѹ�����˲Ŷ�ȱ �ģ����� �༭������ ���� ������������̱���ڼҵĵ����꣬89�����������ס�㽭ʡ������Ҧ�У����Թ�����̱��ʧ��״̬����������Ů���Ѿ�60���꣬һ����̱��ʧ���ڼҵ�ĸ�ף���һ�����Ƕ�����Ҫ�ջ������ţ������չ���λ����������ӣ�ÿ����ͷ�ܵ�����Ϊ������ ������2023�꿪ʼ����������Ů�����������࣬��Ϊ������Ҧ�����˳�������Ŀ��ԭ�������ڼ��չ����˷dz���������ӭ����“ת��”��רҵ����Աÿ�춼���������������������֫�幦�ܶ�����ϴ�衢��ָ�Ȼ�����ÿ�λ���ʱ��Ϊ1Сʱ��“������Ա���ջ��ϸ���רҵ��Ҳ��һ���̶��ϼ��������ǵĸ���”�� �����գ������ڻ������գ���ר��Ϊ�����ϡ��������˲еȵ���ʧ�ܵ���Ա�ṩ�����������ϵ���ᱣ�գ������С�ͻ���ͥ�����£�����ѹ���ԣ�ʧ�����˼�ͥؽ���籣“������”——�������ƶȶ��ס���������ί������������ʾ��2023���й�ʧ��ʧ�����������Ѵ�4500�� “���ڻ��������ƶȽ������ؼ��ڣ�����ҽ���ֽ��Ը�������Ȼ��������ƶȵ�ȫ����ء�”5��27�գ�����ҽ���ִ�������˾���ڻ������մ����������������̳��¶����һ�����ƶ�ȫ��ʵʩͳһ�����������ƽ���������Ŀ������ϣ��Ա���������ܴ�����ͬʱ�����о��ƶ���ʧ�ܵȼ�����������Ӧ�Ļ��������϶�������������������ṩ��Ӧ��������ƻ��嵥������ʵ�ָ����ķ�������ñ��ϡ� ��2019���𣬳������Ѷ�������������Ṥ�����棬����“��ƪ������”֮һ���ջݽ�����Ҫ��顣2019����������������ָ����“�����ڻ��������ƶ��Ե�”��2021�굽2023�������������������������ἰ“�Ȳ��ƽ����ڻ��������ƶ��Ե�”��2024��������������ֱ��ȥ����“�Ե�”���֣�ֱ�����“�ƽ��������ڻ��������ƶ�”�� Ȼ������Ȼ���������������������յĿɳ�����չ�Դ������谭��һ�dz��ʶˣ����ܶ������г����ս�����ҵ���չ�˾�а죬�������������Ϊ����ҽ������Ŀǰ��������δ�γɶ����ij�����ϵ������֧���ˣ�����֧����Ҫ�Թ������Ϊ����Ŀǰ�����ջ����������������Ӫѹ���ϴ����˲��ѷ��ȶ�����ս�� ���ͬʱ�������յķ����ܷ��������ս������Ҧ��ҽ�Ʊ��Ͼ�ҽ���Ƹ����˼�ҽ����������л幷������ֳ����������ʧ��ʧ�ǣ����ڻ���Ա��������еľ�����Ϊ�������������ۣ�������������ʧ�棬���ض�ʧ����Ա������Ϊ�����շ�������ѣ����ڷ����������Ҫ�ߣ���Σ����������漰ʧ��������Э����ޡ�����Ů�ԣ��ȣ���ʵ����Ƶ��ء� ��Ϊһ��Ӧ�����仯����Ҫ�ƶ�̽�������������߹������Ե�֮·�����ڼ��Ե㷶Χ�Ѿ�����49�����У�����1.8���ˡ��ӽ��곤�����Ե�����������2016��6�£��й���һ���������ƶ��Ե���ʽ������������ʡ��15�������Ե㣻2020��9�£��������Ե㷶Χ��һ����������14�����У�����2022��3�µף�����49�����С�1.45���˿ڣ��ۼ���172���������ܵ������մ�����

���ʶ�֮�⣺��Ԫ��������� �ӳ��ʶ���������������Ŀǰ�����շ�չ����Ҫ���⣬���dz������ܷ�ȫ���ƿ��Ĺؼ�Ҫ�ء� ��������Ҧ�г������Ե�������Ŀǰ������Ҧ�г������Ե��ݰ�ÿ��ÿ��90Ԫ�ı��O�������˵�λ�����ˡ�ҽ�Ʊ��ջ����Լ�������ͬ�ֵ���ְ��ҽ���α���Ա�ij������շѣ�����ְְ�����˺����˵�λ���е�45Ԫ��������Ա�ɸ��˺�ҽ��ͳ�������е�45Ԫ�����˳е���45Ԫ����ÿ��1��1�մ���ְ��ҽ�������˻��д��۴��ɣ����˵�λ�е���45Ԫ��ҽ��ͳ�����Ϊ������Ա�е���45Ԫ����������α�����һ���Դ�ְ��ҽ��ͳ������а��껮ת�� ���������ҽ���α���Ա�ij������շѣ��ɸ��˳е�30Ԫ������������ҽ���ĸ��˽ɷ��л�ת��ʣ��60Ԫ�ݴӴ��ջ����л�ת�����������α�����ĸ��˽ɷѣ��ɲ���ȫ������в���40%�������в����е�60%���� �ϱ�ij������Ե�������ԣ�������Ҧ�г����ջ����Ϊ���㣬���ȡ����ҽ�����˻�ת��“��”���ʷ�ʽ����������һλ������Ҧ��ҽ���ַ�����ʿ��ʾ��Ŀǰ����“��”���ʷ�ʽ����Կ�ʡ������Ա���ʱȽ��ѡ�Ŀǰ������Ҧ�вα��������˿�Ϊ100���ػ����˿ڲα���Ϊ99.5%�������϶��ܹ��α��������������г�20���������˿ڣ���û��ҽ������Ӧ���ϣ��������������˿��ڳ����ճ��ʷ�����ѡ� �Ӵ�ǰ�߷ø���ҽ�������������ݳ������Ե���“ҽ������Ӹ����˻�����”����ʽ�����г��ʣ���ְְ������ɷѱ���Ϊ0.25%����λ���˰���1:1ͬ�����ֵ���������Ա���˰�����ҽ�Ʊ��ջ�������˻�������0.125%�ɷѡ� �ݹ۵�ǰ�������Ե��������������������ȣ�����������Ϊ��һ��Ŀǰ�ֵ��������������ҽ�����г�һ����Ϊ�������ʽ�����������ͨ�����ˡ���λ��������ҽ���ȶ���г��ʡ���Σ���������һ����չĿ���ǽ�Ŀ��Ⱥ�����������ҽ��ͳ�������֧����˴��ģ��֧����

��������Դ�����ݹ������������� ȫ����ЭίԱ³������ʾ������ԭ���Ϲ涨�ʽ�O�Ե�λ���˽ɷ�Ϊ������ͬ�����ֵ�������ʵ���г����ջ����ҽ�Ʊ��ջ���������̶Ⱥܴ��ڸ��Ե������ҽ�Ʊ��ջ������ռ�Ⱦ���30%���ϣ��еĵط������ﵽ100%����Щ���ϼӾ���ҽ������ֵ��ֵѹ�����谭�˳����յ���Ч�ƽ��� �Ͽ���ѧ����������ҽ�Ʊ����о������������������ھ�����������������൱�����籣���յĻ���֮�����ӵ����գ�һ��ʼ��ʱ��ֻ�ܴ�ҽ���������Ȼ���һЩ�����������ⲻ��һ���ɳ���ģʽ���ɳ���ģʽһ����Ҫ�������ɡ��������㣬��Ӧ������һ�������ķ��� ͬʱ��Ŀǰ�������Ե��������Գ���ְ��ҽ����Ⱥ�������ֳ���ʵ���˳���ְ���ͳ������ĸ��ǣ������յĸ�������Ȼ�Ƚ�խ���Դˣ���������ʾ��������ֳ��������ݣ�δ������ȡ���˽ɷѺͲ����������ϵĽɷ�ģʽ������Ҫ��һ��ǿ���α���ʶ��������ƽɷѽṹ��ͬʱ���ò���Ԥ�㣬ȷ������Ŀɳ����ԡ� ��һλ�����볤�����ƶ���Ʒ����ר�ұ�ʾ����һ�������ս��ڳ���ģʽ�Ϲ涨�ø�����ȷ��Ϊ�˲�������ҵ���˵ĸ��������ܽ���ȡһ�ֵ���ҽ���ɷѽ����������ս��ķ�ʽ�����������ʽ������Ƶ������ɵķ�ʽ�� �����ѧ�������ߺ;���ѧ���ڡ������й�����������Ŀ����Ҷ־��ָ�������ڹ�ƽ�Կ��ǣ��ַ�����ҵij������ƶȶ������������������籣��˰����Ϊ��Ҫ���ʷ�ʽ�������ڴ�������ҵ��籣��ϵΪ�����ָ��ƣ������˿ڽṹ�仯���������ƶȵĿɳ����Խ��ܵ���ս�� Ҷ־�����飬�ο��¼��¾��飬�ڳ����ճ��ʷ�ʽ�м���Ԥ�ﴢ����������Ͷ�����ʱ�Ϳ�ʼ���ɱ��ѣ���Щ���Ѳ��ϻ��ۺ�������ͬʱ�ʽ��ֻ����ͬ����ε��˹�������������Σ��Ӷ�ȷ������Ŀɸ����ԡ� ���⣬���ڵ�ǰ�����Գ����ն�ҽ�����������϶ࡢ�����������ڵ�һ��ʹ�㣬����ҵ��ר�ҽ��飬Ӧͨ��������ҵ���յ��������ã��ֲ�����֧�����ȵIJ��㡣2024��1��16�գ�����Ժ�칫��ӡ���ġ����ڷ�չ�����������������˸�����������ļ�����ȷ֧�ֻ�����չ��ҵ���ڻ������գ���չ���ٱ����볤�ڻ�����������ת��ҵ���Ե㹤������ǿ���Ͻ��ڲ�Ʒ�з��뽡���������ջ��ȷ����νӡ�

֧����֮�⣺��ϸ����Ӫ���˲����� ֧�����dz��������ٵĵڶ�����ս�������ٻ���������Ӫѹ�����˲��ѷ��ȶ�����ս�� ��ǰ�����ջ���֧����Ҫ�Թ������Ϊ����������ǻ�������������������������ص�ҽ�ƻ������ã�ԭ���ϲ���������ֱ�Ӳ������ֽ� ���߷�������Ҧ�г������Ե���������Ŀǰ�����ջ�����Ҫ����֧����������������á��������á�������������á������շ����Ϊ��������;Ӽҷ�����������Ҫ����42������������Ϊ���ij������Ӽҷ�����Ҫ����42����������������10��ҽ����ڻ������� �ӳ����ջ���֧����������ѡ����������������ն����֧�����ض�ʧ��I����ԱΪ40Ԫ/���գ��ض�ʧ�ܢ���ԱΪ50Ԫ/���գ��ض�ʧ�ܢ���ԱΪ60Ԫ/���ա���ѡ��Ӽһ������ض�ʧ��I����Աÿ�²�����20Сʱ���ض�ʧ�ܢ���Աÿ�²�����25Сʱ���ض�ʧ�ܢ���Աÿ�²�����30Сʱ���Ӽҷ����ݶ��۸�Ϊ75/Сʱ����������֧��80%�� �����������������������Ҧ�г����ջ����Ϊ��ԣ���ӵ�ǰ�令��������Ӫ������������˽⣬һ��ʼ��Դ��ڿ���Ӫ״̬��Ŀǰ���ֻ�������ӯ��ƽ�⣬���ִ�����״̬�� ��һλ��������ֹ�˾ҽ���������ij���Ѳ�����鳤��ʾ��Ŀǰ�����ջ����������ٵ���Ҫ�����������棺һ�����г�������ѣ��ض�ʧ����Ա�����Ͽ죬��������������������ƽ������������������������һ���棬���������Ի�����Ա���Ҳ����һ���Ѷȣ���������������ʵʱ��أ������Գ����������˽�����������һЩ������Υ��������Ҫ�����������ȡ� “Ŀǰ���ǵ����϶�˽�������ջ����������������ڿ���Ӫ��”��һλ�ؼ��г����ջ�������������̹�ԣ����ߡ��˹��ɱ����ǿ������ԭ�� �ݸó����ջ������������˲�������“�������ߣ�Ŀǰ���ǵ���1�������ջ�����Ա1����ܴ������3λʧ�����ˣ�ÿλÿ�커��2.5Сʱ����ʵ������Ա������δ���ͣ���������࣬���������Բ��ߡ�δ����������������Ա����������ȣ�����Ŀǰ���ƻ�������ӯ��������֮һ��” ��Σ�����Ա������Ƹ������Ŀǰ���������ձ���ڵ����⡣�����ն��ڻ�����Ա��Ҫ��ܸߣ��䲢�Ǵ�������ϻ�������������Ҫ��ҽ������ҽ����Ѿ���̨��ǿҽ�ƻ���Ա��ѵ�淶������������ߣ���ϸ��ְҵ�ij����ջ���������ԱĿǰ����ȱ���� �ݴӶ�һ��������Ͷ�λʧ�ܻ����е��з��֣���ǰ������Ա�����ƫ���ֻ���������Աƽ��������55��-58�����ҡ���һλ�������������˱�ʾ��Ŀǰ�����ջ���Ա�dz����У��������ֻ���Ա�ѳ����������䣬������Ҳ���ò��ã�����ϣ���ܹ�����Աƽ�������Ƴٵ�50�����ҡ� �ÿ����ϴ�ʼ�ˡ���ϯ��Ӫ����Ө��̹�ԣ��˲ŵ�ȱ��ȷʵ�ǻ�����ҵʹ�㣬Ŀǰ�Ӽһ�����ҵ������˲�̫�١���Ȼ����Ŀǰ��ר�ŵ���ѵѧУ���ڲ��ϵ����������˲ţ���������������ҵ�ķ��٣����Ƿ��ּ�ʹ�Լ�����Ҳ�Ѿ��������ˣ���Ϊ����һ����ҵ�˲Ų��������¾Ϳ����ٳɣ�������Ҫ1��-2��ʱ��ſ����á� “�ջ�ʧ�����˹���������Ա�ɵû�������ۣ���Ҫ�е������˿�̵���ͱ�ȹ������������˶�����Ը�����������”�����������������˱�ʾ����ʹ��Ƹ�����ʻ�����Ա���������������ս��“Ŀǰ�����뾡�˸��ְ취����ȡ���ֽ�����������ס������Ա��” �����������������˽��飬����������Ա����������λ�����ݺ�ı��ϵȣ��Դٽ������˲��뵽������ҵ��“ϣ�����������ڿ��Ǹ���֢���������������ṩ����ͬʱ��Ҳ�ܹ����辭��ҽ������ѵ�ϿɵĻ���Ա��Ӧ������”

(����������Ϊ����������Ϊ���ƾ�������)

(���α༭������) |