|

导语 今年的购房市场可用“白热化”来形容。尤其是在一线城市和强二线城市中,如果你还坐在家里不去看房,那就是在错失机会;而已经签下合同的人,已经搬好了小板凳等着听钱响的声音。不过,在大家情绪亢奋之际,也有必要听听另一些信息。 要点速读 1房价如果没有需求支撑,那就是无本之木,沦为击鼓传花的游戏。谁能保证自己不是傻子? 2指望用杠杆赚钱,指望收入提高摆脱房奴,指望“印钞”推动房价,可能都不现实。 房子的投资回报必须倚靠“有人接盘”才能实现

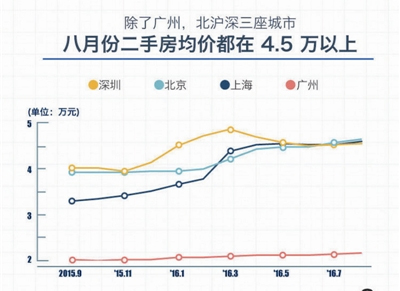

今年以来一线城市房价暴涨,“买到就赚,没买到就亏”成为热门话题。数据来源:安居客

房子既是消费品,也是投资品。纯把房子当投资品的人不少,纯把房子当消费品的人不多。即便那些“用来自住”的购房者,也饱含“保值增值”的期望。一个有趣的现象可以充分反映一这点—— 在我们的统计、实测中,都可以证明房租相对房价非常低廉。但是在问询中,大部分人会反映“房租很贵”、“房租涨得很厉害”。当你指出买房和月供要贵得多时,他们反驳道“那不一样,租金是付给了别人,花了就没了,买房的钱是留给了自己(的财产)”。简而言之,人们已经把买房视作“赚钱”,而租房是在“花钱”,一进一出,自然没法比。可见,把买房当作投资已经深入人心。 说到投资,按照获益方式可以把投资品分为两类:一类是靠持续的现金回报(租金、利润、产值等)获益;另一类是靠一次性出售获益,俗称被“接盘”。房子本来可以是第一类,比如现在的日本东京,购买一套公寓用于出租,年租金可达房价的7%,相比日本10年期国债负的收益率,可算是相当不错的投资回报;再比如2000年时,中国的一些大城市年租金也可以达到房价的7%左右,简化计算一下就是13年左右可以“回本儿”。 然而,随着这十几年租金和房价涨幅的背离,租金占房价的比重已经微乎其微。以北京目前的市价看,年租金占房价(这里的房价指交易价格加上各种税费的实际支出)的比例是1.5%左右,可能不够冲抵折旧费用(折旧指装修、管线、建筑结构、公共区域等的老化和损毁),更不用说还有房主付出的管理成本和转租时的空置成本。当然,也根本没有房主指望靠出租来实现预期回报,实际上很多房主由于惧怕出租会加速折旧而宁愿把房子空置。就连那些原本定位为出租的物业也在改变计划,今年一季度,北京就有三家经营良好、处于满租状态的高端酒店式公寓(盛捷中关村公寓、万国公寓、新城公寓)宣布停业,改为整售或者散售。 要之,投资房产的预期回报只能倚靠将来卖房实现。而这种只能等“下家”的投资往往风险较大,“股神”巴菲特就明确表示他不喜欢只能靠出售才能获益的资产。因为,到时万一没人“接盘”呢?当然你会说“这不可能”,嗯,2007年48元抢到中石油股票的人也信心满满的等着“下家”,结果一等就是小十年,等到了7块的“接盘价”,以及“我站在中石油48元之巅”的悲壮。 租金回报不足,本来就说明住房需求没有那么强劲,房价如果没有需求支撑,那就是无本之木,沦为击鼓传花的游戏。谁是“最后的傻子”?你敢保证自己不是? 买房“自带杠杆”的风险一面 香港证券市场有种产品叫“窝轮”,以高杆杠著称,可以几倍到几十倍地放大盈利和亏损,因而被保守的投资者视作“赌博工具”。“重视投资者保护(也可以叫它“父爱主义”)”的大陆监管部门当然不会允许普通证券投资者玩这种“游戏”,实际上普通证券投资者基本上只能使用2倍杠杆(即自己出一半钱,再借一半),就这样还要被不断的警示风险。 是的,杠杆有风险,这本来是常识。但在房市中,这种常识已经被另一种“常识”取代,那就是“杠杆就是赚钱,杠杆越高越好,越高越赚钱”。买房时,尽可能多贷款,已经变成一种众所周知的“赚钱技巧”。这种新“常识”,正是拜过去十几年的经验所赐——全款买房和提前还贷的都在后悔,而贷款多的都“赚了两套房甚至三套房的钱”。正好,现在政策上把首付比例降低了,杠杆至少可以上到3.3倍,于是“赚钱效应”更加显著。然而“十几年的经验”就能预示未来吗?

杠杆能让你在牛市中赚钱,但一旦陷入熊市,你的亏损也会倍增

一旦未来房价下跌,你想过杠杆的“亏钱效应”吗?算笔账就清楚了。投资150万买房,通过贷款(加杠杆,假设利率5%)可以买价值500万的房子。1年后,如果房价跌10%,那么亏损多少呢?150-【500*(1-10%)-500*70%-500*70%*5%】=67.5。亏损67.5万,亏损45%。是的,投资品跌10%,投资额跌45%,这就是放大亏损。 经济“L型”后月供压力没有那么容易减轻 首付比例低的另一面,就是月供高。买一套500万的房子,贷款350万,按照当前基准利率、30年期算,月供18575元,这就要求夫妻双方月收入不低于37150元。而2015年北京市在岗职工平均月薪是7086元,相信很多买房人开不出符合要求的收入证明。不过有个不是秘密的“秘密”,就是开假收入证明可以轻松过关,十年前就很普遍这么干了。不同的是,十年前这么干的人,随着收入的快速增长(过去十年北京在岗职工工资年均增幅10%),很快就真的符合要求了。但是随着经济进入“L型”,个人收入增速的减缓不可避免,月供压力可能会长期保持。 如果长期把月收入的一多半用来还贷,那么其它开支就要压缩,幸福感大概要靠房子升值的喜悦才能支撑。然而,万一房价跌了,那么背着重重的房贷,看着财产缩水,坐实“房奴”之名,这是怎样的一种痛苦?

“权威人士”在人民日报上已经明确表示经济将进入L型,问题只在于哪种L型。图片来自中国经济网

指望“印钞”来维持房价并不符合实际 买房人目前有一种共识,那就是中国的通胀很厉害、政府在不断印钞,这既是之前房价飞涨的主因,也会支撑未来房价只涨不跌。相当多的专家也持这种看法,他们以M2(广义货币)的增速来说明中国的货币是“大水漫灌”。 然而这种看法存在误解。M2包括各种存款,而存款的数额是可以被贷款拉动的。甲把1万块存到银行,银行把这笔钱贷给乙,乙自然也要把钱再存到银行,于是1万块存款就变成了2万块存款,M2增加了。中国的M2天量增长,就是因为贷款太多(术语叫“商业银行创造信用”),而不是央行印钞太多(近年来中国央行投放基础货币实际上非常克制,这里不展开论述了)。 贷款多,恰恰更可能产生通缩。因为贷款多意味着企业生产活跃,有造成产能过剩的风险,不仅钢铁、煤炭可能过剩,房子也可能过剩,产品过剩,自然要降价,会造成通缩压力。可是你会说,房子没有降价啊?那是因为你只盯着大城市,实际上很多县城和中小城市早就降价或者N年不涨了。即便一线城市,房租涨幅缓和,不也是“过剩”的兆头吗? 所以说,中国的M2增长,和津巴布韦那种政府印钞式的通胀不是一码事。君不见,这两年由于经济下行,中国央行加大“放水”力度,但M2增速反倒大幅回落,原因就在于经济不好的时候企业贷款的动力减弱,M2就上不去了。实际上,如今M2的增长主要依赖房贷的拉动,与其说是“印钞推动房价”,倒不如说是房价拉动“印钞”(M2增长)。 总之,房价涨,不一定是因为“印钞”的缘故,也可能是因为炒作、泡沫。

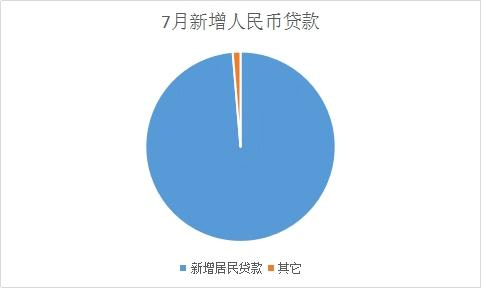

据央行发布的数据,7月人民币贷款增加4636亿元,其中住户部门贷款增加4575亿元,占比接近99%

把视野放大,房子也只是投资品的一种。投资品总会遇到阶段性的被哄抢和涨多要跌的价值回归,房子不会是例外。今天的“神话”,放到长河中,不过就是一朵浪花而已。 (责任编辑:日升) |