|

京华时报制图何将

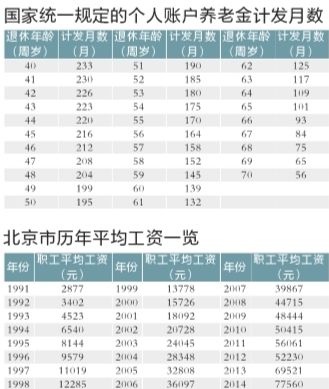

职工基本养老金算法大揭秘 时值年末,又快到了明年初集体涨养老金的时候,公众对于养老金问题的关注度也不断水涨船高。虽然大家都知道养老金是人社部门经过一系列公式为退休人员算出来的,但多年来,相关公式和算法罕见于公开报道,使其成了“公开的秘密”。今天,京华时报记者为公众揭秘养老金的算法和各种变量与条件,帮助公众层层剥茧看看其中的“门道儿”。 □养老金知多少 领取基本养老金有何条件? 累计缴满15年允许有中断 基本养老金是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。 领取基本养老金包括两大必要条件。首先,参加基本养老保险的个人必须达到法定退休年龄,其次是累计缴纳养老保险费时限需满15年。这样才可以按月领取基本养老金。 需要提醒的是,我国目前法定的职工退休年龄规定是男性年满60周岁,女工人年满50周岁,女干部年满55周岁。从事特殊工种工作的,退休年龄为男性年满55周岁、女性年满45周岁;而经本市劳动鉴定委员会确认完全丧失劳动能力的职工,则可办理病退手续。 此外,15年是累计缴纳养老保险费的时限,中间允许有中断,不用非得连续缴费15年。 养老金数额由哪些因素决定? 年限越长缴费越高金额越多 职工的基本养老金主要包括基础养老金和个人账户养老金两部分。另外对于1998年6月30日以前参加工作,2006年1月1日以后符合按月领取基本养老金条件的被保险人,除按月领取基础养老金和个人账户养老金外,还要额外再发给过渡性养老金。 缴费年限越长,基础养老金和过渡性养老金的计发比例就越大;缴费水平越高,实际缴费指数就相应增高,计算基础养老金和过渡性养老金的结果也就更高,这也体现了我国养老保险“多缴多得”的原则。 同一自然年度内,本市职工平均工资是不变的,那么影响基本养老金水平的因素便是个人缴费基数和缴费年限。按同一缴费基数缴纳和补缴的养老保险在计算基本养老金时并无区别。所以,养老保险间断后又补缴的,不会影响基本养老金的计算。

京华时报记者赵鹏通讯员杨德欣

养老金高费率降与不降的两难抉择

2015年内失业保险、工伤保险和生育保险的费率先后降低,但一共不到2个百分点的降幅,对近40%的五项社会保险费率来说不过是“毛毛雨”。当前企业最迫切的呼声是尽快降低养老金费率。 养老金高费率不仅伤害到了养老保险制度的可持续性,也成为阻碍中国经济向好的“绊脚石”。对于大量中小企业来说,过高的养老费率会让它们陷于两难处境——逃费为违法行为,也没法向员工交代;若按规定缴费,高额的人力成本是它们不能承受之重。 从目前情况来看,由于很多省份养老金收支状况恶化,降低费率必然会加剧基金的收支不平衡。养老金费率居高难下的根源是政府未偿还转制成本以及制度赡养率急升,下一步若不进行划拨国有资产、养老保险全国统筹等强有力的改革措施,降低养老金费率恐步履艰难。 “五险”费率达工资总额近四成 中国社保体系主要由“五险一金”组成。其中,养老保险总费率28%(单位缴费20%、个人缴费8%)、医疗保险8%(单位缴费6%、个人缴费2%)、失业保险费率2%(单位个人比例各省自定),工伤保险和生育保险由单位缴费个人不缴,工伤保险平均费率为0.75%,生育保险的平均费率为不超过0.5%。 如此算来,在全国绝大部分地区,“五险”的总费率已达到企业工资总额的39.25%。其中,企业负担为28.25%,个人负担为11%。高昂的制度成本,阻碍了民营企业和科技企业的创新。 近年来企业家们通过不同的渠道向决策层反映社保费率过高的问题。新东方董事长俞敏洪在今年“两会”时的提案指出,我国目前社保缴费基准过高,且缴费基准各地每年10%以上的刚性增长,超过了大多数企业盈利增长的速度。 俞敏洪建议降低企业和个人的社保费率,尤其是占“大头”的养老保险费率应尽快适度降低,防止缴费标准过高导致“杀鸡取卵”现象的发生。 TCL集团董事长李东生在今年两会期间给出了关于工资的三个数:职工税前工资3000元,实际到手2550元,而企业实际付出的是3800元。算起来就是,剩余的部分缴纳了“五险一金”。这意味着,企业每付出一块钱,职工只能拿到6角。 这五项社会保险中,养老保险费率过高最受诟病。目前,我国基本养老保险总费率为工资总额的28%,制度设计上社会统筹和个人账户相结合,企业缴纳20%进入社会统筹用于现收现付,给退休人员发养老金;个人每月从工资中扣除8%进入个人账户,本意是用于为未来养老积累,但由于企业交的统筹基金不够用,个人账户的资金也被挪用为退休人员发放养老金。 个人账户空账运行意味着中国现行所谓“统账结合”的养老保险制度是一个总费率高达28%的现收现付计划。 清华大学就业与社会保障研究中心近日发布的《中国老龄社会与养老保险发展报告》(2014)称(下称《报告》),无论是与OECD(经济合作与发展组织)这类发达国家相比,还是与主要的发展中国家相比,中国养老金费率均“处于全球最高水平之列”。 与人口结构不相称的费率 从1986年到2005年养老保险改革的历史可以看出,中国养老金的费率一路上升。 1986年出台的《国营企业劳动合同制暂行规定》规定总费率为18%(企业缴费15%);1995年出台的《关于深化企业职工养老保险制度改革的决定》规定总费率为26%(企业缴费23%);2005年《国务院关于完善企业职工基本养老保险制度的决定》规定总费率为28%(企业缴费20%)。 清华大学就业与社会保障研究中心主任杨燕绥表示,这些年,按照以支定收的原则来提高费率,导致中国的养老金费率已经高到了与中国人口结构不相称的程度。中国目前不过是老龄化的第一阶段,费率已经高达28%。2012年进入超级老龄化社会(老龄化第三阶段)的德国,费率为企业工资总额的19.6%。 根据联合国的标准,按照老龄化人口的占比,将老龄社会分为“进入”、“深度”、“超级”三个阶段。中国于2000年左右进入老龄社会,预计在2025年左右进入深度老龄社会,2035年左右进入超级老龄社会。 《报告》称,根据社会发展的时间表观察各国养老金费率水平,在深度老龄化社会期间约为12%~16%,步入超级老龄化社会之前控制在20%以下。而且,主要发达国家在进入深度老龄化社会之前,均锁定低于20%养老金费率。 清华大学课题组的研究结果显示,OECD34个成员国的养老金平均税率为20%,只有意大利(33%)、西班牙(28.3%)超过我国现行养老保险费率水平。2015年美国刚刚进入深度老龄社会,老遗残持续收入保障金计划的税率为12.4%。主要发展中国家,除巴西养老金费率为31%,其余国家至少比中国低4个百分点。 中国的养老保险费率高位运行18年之后,已经透支了未来老龄化加剧之后费率上升的空间。虽然地方收支不平衡的范围正在扩大,但企业的不堪重负使政府不能再通过提高费率来增加制度收入。 费率为何如此之高 关于中国养老保险制度为什么必须维持如此高的费率,业内分析主要是两个原因:一是1997年建立部分积累制的“统账结合”制度时,企业替政府分担了转制成本,该成本政府一直没有偿还;二是基本养老保险制度的赡养率在上升。 对于社保费率偏高,人社部新闻发言人李忠曾表示,我国社会保险的总费率偏高与基金支付压力日益增大的矛盾是并存的,社会保险的扩面征缴空间在日益缩小。 在这背后,还有另一个难处是,虽然名义费率28%,但由于企业承受能力有限,往往通过做小税基和偷逃税费等方式,导致实际缴费率只有18%左右。 即使明知道实际费率比较低,政府也不能再提高名义费率。有些企业严格遵守名义费率造成人力成本高企,而有些企业则靠偷逃税费来生存,制度对于前者来说是非常不公平的。 杨燕绥说,养老金高费率导致了诸多弊端,首要一条便是提高企业发展的制度成本,部分企业必须偷逃税费才能生存,地方保险经办机构不得不妥协,社会保险费征缴秩序混乱且不公平。 同时,基本养老保险制度的高费率还对于发展职业养老金、企业年金和个人养老储蓄产生挤出效应,加大了参保人对于基本养老保险制度的依赖。 从2013年开始,养老保险基金承受了前所未有的压力。从这年开始,养老保险基金收支的差距越来越大,中央财政每年对养老保险制度缺口的补贴都在3000亿元以上,而且,这种收支不平衡还将持续。 李忠回答局部地区养老金收支不平衡时表示,主要原因是养老金待遇水平连续上调,基金支出增加;人口老龄化效应逐步显现,参保人员中退休人数增速高于缴费人数;部分地区抚养比较高,负担较重。 为什么近两年人口老龄化效应显现?杨燕绥认为,2013年是养老保险制度赡养比变化的一个转折点,中国迎来了1963年生育高峰导致的女性退休高峰(女工人50岁退休)。 人口结构的变化对于养老保险制度造成巨大冲击。这将是一波一波袭来的退休洪峰。可以预见的是,如果养老保险制度不作出根本性的改变,养老保险基金和各级财政将承受巨大的压力。 不偿旧债难降费率 杨燕绥认为,在劳动力市场供给下降,劳动力成本急剧上升的当下,降低养老金费率成为降低企业成本的一个重要突破口,但一旦费率降低就面临着基金的收支不平衡加剧,这成为一个两难选择。 养老金必须保持高费率且难以下调的最重要的原因是政府没有承担转制成本,而是通过制定高费率试图最终由企业和职工来承担。这导致在职一代既要通过代际转移支付赡养已经退休一代,同时又要为自己的将来做准备。 中国人民大学公共管理学院教授李珍认为,直到今天,转制成本有多少,到底由谁来承担以及如何偿还,在政策层面仍然没有现成的答案。基本养老保险制度历史债务偿还机制的缺失,导致现阶段企业缴费率高,影响了企业的竞争能力。 面对养老保险未来所面临的收支不平衡,政府实际上只有两条路可以选:一是划拨国有资产补充社会保险基金;二是继续靠财政的现金补贴。前者是“明补”,后者是“暗补”。从目前财政的收支情况和老龄化所引发的越来越大的收支缺口看,“暗补”这条路实际上是难以为继了。 财政部部长楼继伟今年曾表示,在“划拨部分国有资产补充社会保险基金”的基础上才有条件适时降低社会保险的费率,如果没有划拨补缺口就没有条件降低费率。

有媒体报道称,据1997年养老保险改革方案的设计者透露,当年制定28%的费率,其中3%~5%为了解决“老人”未缴过社保费的缺口。如果划拨国有股成功,资金缺口就可以填补起来,缴费率就可以下降3到5个百分点。 (责任编辑:北风) |