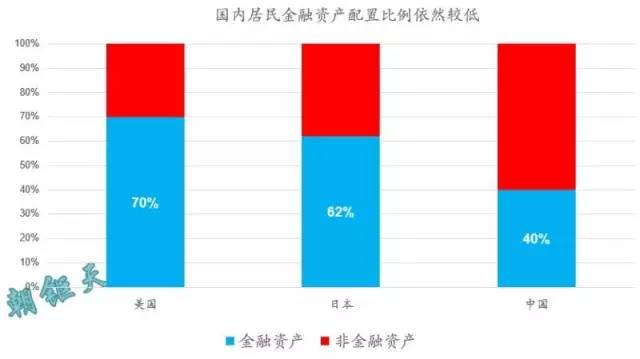

《市场零距离》栏目邀请钜派投资集团首席研究员张卫卫女士探讨如何参与股权投资盛宴“资产配置荒”到底是什么?为什么会出现资产配置荒? 股灾发生后,大量资金从股市撤离,投向固定收益产品,但是利率水平一降再降,收益减少,一时间很多人觉得没有可投资的资产。其实,“资产配置荒”并不是没有资产,而是缺少高收益的资产。特别是股灾发生后,投资者越来越难找到优质的高收益资产。 实体经济回报率下降是“资产配置荒”的根本原因。(2010年开始,实体经济回报率下降;2013年开始,房地产、基建投资回报率下降)同时股市去杠杆的过程加剧了“资产配置荒”。 利率市场化+利率下行背景下,居民的理财意识提升,存款出现大规模搬家的情况,寻找收益率更高的金融产品配置需求上升,相对应,对股权类风险资产的“主动管理需求”也提升。股市配资清理后,大量理财资金也产生了“再配置”需求。 从“资产配置荒”看为何股权投资迎来了主题性的投资机会?应该投哪些产品? 1.一级市场估值下降带来良好介入时机 二级市场经历股灾,传导到一级市场,估值也下降,即拿到新项目的成本降低了,提升了潜在回报率。(一级市场产品PE/VC属于股权类投资) 举个例子:某一O2O项目,之前估值2亿左右人民币,现在估值降到7000---8000万,项目估值半价在近期很常见。 从相对估值看,股权类产品相对于固定收益类产品的配置价值逐步体现,未来的收益风险比继续改善。 PE/VC产品是目前具备长期投资价值的一类资产。对于大众富裕阶层和高净值人士而言,私募股权投资成为全球资产配置中的标准配置。 怎么投PE/VC?有一定风险承受能力的高净值客户将资金交由专业机构,投向相关领域帮助企业做大做强,通过一定方式退出后,投资者实现保值增值。 2.美国、日本经历资产荒时,股权类产品的配置比例上升 美国80—90年代,日本90年代都经历过资产配置荒,与国内目前的情况相似,当时的日本股权类产品和海外产品配置比例明显提升,而货币等固定收益类产品配置比例下降。 与美国、日本相比,我们国家的居民金融资产配置比例偏低,未来金融产品配置将经历一个大发展时期。 相似背景的借鉴:根据美国、日本私募股权行业发展经验来看,经济增速放缓、产业结构调整是私募股权行业发展的有利时机,在这个过程中,资金、土地、技术、劳动力等生产要素亟需从落后(过剩)产业向新兴产业转移。 美国80年代侧重供给端的里根经济学产生,产业结构随之调整,中国政府提出“供给侧改革”,中国产业结构调整过程中需要股权类产品的支持。 3.中国的负债率越来越高,多渠道推动股权融资发展是修复中国资产负债表的关键。 中国之前是以银行为主的间接融资方式,伴随经济增长,导致企业负债率和社会负债率急速上升,按照标准普尔的测算,未来5年,如果中国经济保持7%左右的增速,那么全社会的平均资产负债率将达到80%,需要多渠道推动股权融资发展。巴曙松指出,去杠杆的核心环节之一是提高权益资本占比。 4.大众创业、万众创新,创业潮的开启,需要股权资金的支持,改革转型推进需要更多长线资金来支持。 PE/VC成为推动创新的重要力量 5. IPO重启、新三板退出更加顺畅(分层和转板制度)、未来推出的战略新兴板 6.中长期以来,优质私募股权基金的波动性更小,能获得更高的超额收益。 关于钜派(纽约证券交易所代码: JP) 钜派投资集团(纽约证券交易所代码:JP)是一家中国领先的第三方财富管理服务提供商,业务聚焦财富管理产品的发行和为中国的高净值个人提供优质的产品咨询服务。钜派全面、个性化的客户服务以及细心筛选的第三方和自主研发的产品,已使其成为客户信赖的品牌。钜派广泛而又有针对性的覆盖了中国高净值人群。更多详情,请登录http://jupai.investorroom.com。

|