这些养老基金,黄了?

这些养老基金,黄了?

周刊君说:“抱着养老的心态去,结果又变成等‘回本’”

“人还没退休,养老基金先清盘了。”随着这一话题在近日引发热议,公募养老目标FOF基金(基金中的基金,下称“养老FOF”)的规模和业绩窘境,也逐渐显露在大众视野。

“感觉像骗养老钱的。”投资者赵亮感叹。抱着试试看的心态,去年8月,他拿出8000元个人养老金账户资金买入了3只养老FOF,由于看不到收益,他没有再补仓,将其他资金都买入了保险产品。截至今年6月中旬,他购入的养老FOF已亏损710元,跌幅达8.9%。

作为个人养老“第三支柱”的重要产品,养老FOF一度被寄予厚望。随着市场3年震荡,如今已呈现出规模小微化、业绩分化明显的态势。

等待“回本”、谨慎持有,是投资者面对亏损时的普遍心态。逐年缩水的基金规模,也让几年前掏出“真金白银”发起设立养老FOF的基金公司,在持营和放手之间做出选择:今年以来,已有4只养老FOF宣布清盘,且均为发起式基金;2022年迄今,这一数据已累计至13只。

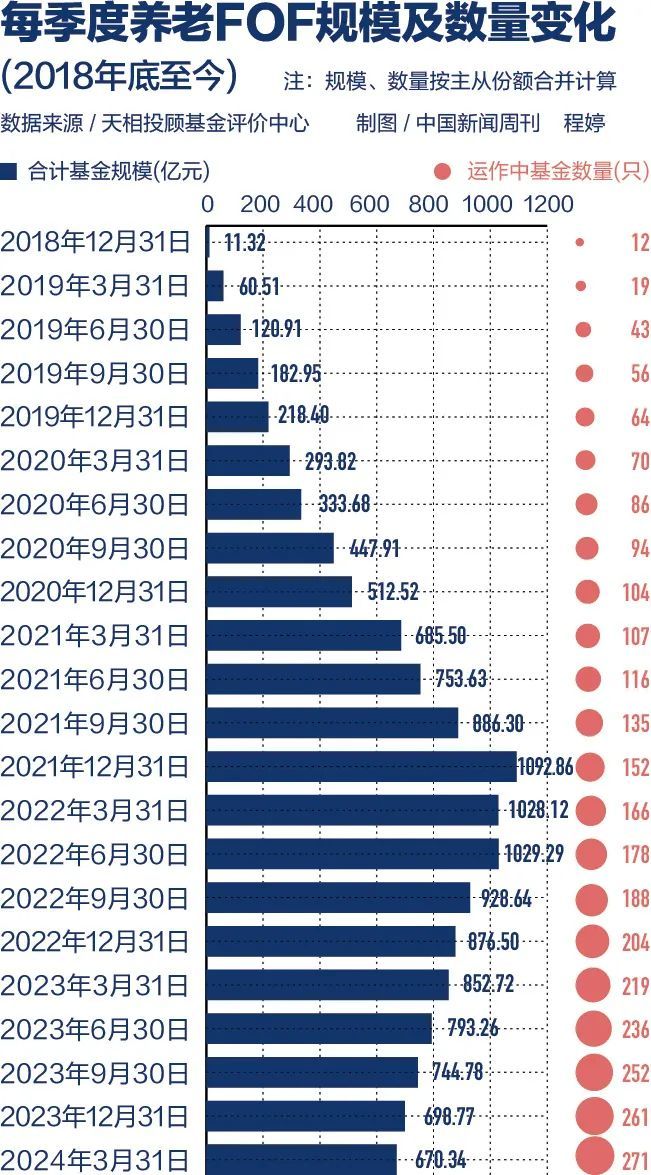

尽管养老FOF的业绩在今年有所回温,“清盘”警报已提前拉响:下半年,还将有20只发起式养老FOF面临“规模考验”。今年一季度末,在市场存续的271只养老FOF中,有超六成规模低于2亿元,超两成规模低于5000万元。

规模难题

今年以来,市场已经见证了第4只养老FOF的清盘。6月26日,嘉实基金发布公告称,嘉实养老目标日期2045五年持有期混合(FOF)的基金资产净值已触发基金合同终止事由,将于次日起进入基金财产清算程序。

该基金生效于2021年6月,规模始终浮动于0.09亿—0.11亿元,所触发事由系“基金合同生效之日起3年后的对应日,基金资产净值低于2亿元”。

当前,养老FOF仍以“宽进严出”的发起式基金居多:基金成立之初,基金管理人及高管等作为发起人认购不少于1000万元且持有期限不少于3年,则可免于首发规模限制;而在3年后,若基金规模仍未达到2亿元,则将面临自动清盘。

出于同样的原因,中信保诚养老2035三年持有混合FOF、平安养老2045也分别在今年3月和4月宣布停止运作。

鹏华长乐稳健养老混合发起式(FOF)则有所不同。该基金生效于2019年4月,在3年期满之际,基金经理变更后,规模一度在2022年6月底增至2.37亿元。随后,份额和规模便开始下滑。今年5月,由于触发“已连续60个工作日基金资产净值低于5000万元”的要件,仍然躲不开清盘的“命运”。

该只基金同时清盘了A份额和Y份额,最后净资产分别达0.11亿元和0.01亿元,也是第1只宣告清盘的Y份额。Y份额仅供个人养老金资金账户投资,具有专属的费率优惠。

2019—2021年发起设立的基金,在2022—2024年依次迎来3年后的规模“生死劫”。今年下半年,还将有20只发起式基金面临上述考验,其中有15只截至一季度末的规模已经低于2亿元。“鉴于目前所面临的规模困局,养老FOF可能会继续出现清盘案例。”天相投顾基金评价中心告诉《中国新闻周刊》。

据上述机构统计,近年来,养老FOF基金规模持续下降。截至今年一季度末,以主从份额合并统计,养老FOF规模总计670.34亿元,较2022年第二季度末下滑34.9%;在一季度末存续的271只养老FOF中,有171只规模低于2亿元,占比63.1%;61只规模低于5000万元,占比22.5%。

2018年8月,首批14家基金公司旗下的养老FOF获准。2022年11月,五部门联合印发《个人养老金实施办法》,财政部和税务总局发文明确对个人养老金实施递延纳税优惠政策。

投资者周谦还能想起2022年底的“热闹”,“银行里开设个人养老金账户的宣传铺天盖地,很容易被消费券和米面油的攻势所吸引”。他也在当时开设了账户,并在平台推荐下买了一只养老FOF。

不过,个人养老金账户始终存在“开户热,缴存冷”的困局。中国社会科学院保险与经济发展研究中心主任郭金龙曾指出,居民调查情况显示,个人养老金的税收优惠制度对推动投资意愿的影响有限。

“我的收入水平享受的税收减免还比不上本金的波动风险,这笔钱还要封闭到退休才能取出,未来的事,谁又能说得清呢?”周谦直言。

“一开始,大家对养老‘第三支柱’的宏大叙事预期很高,但从微观上看,现实层面缺乏推动,从从业者到产业链的其他推动者目前均没有形成特别正反馈的循环。”猫头鹰基金研究院总经理助理伍彦妮告诉《中国新闻周刊》。

摆在基金公司面前最大的挑战,是“吸金”难题。“在2022年个人养老金账户推出前,养老FOF并没有专属的业务场景,叠加产品复杂度,其推广难度显著大于其他类型基金。”一家上海中小型公募基金公司向《中国新闻周刊》回复,“而在具体场景落地后,也还是受到每年每个人1.2万元税延额度的限制,因而,短期内规模暂未出现爆发性增长。”

郭金龙指出,个人养老金账户还存在开立渠道单一的问题。银行是参与养老金融产品投资前期的唯一入口,基金公司无法通过直接触达投资者的方式,对基金的投资销售提供专业投顾服务。

让投资者缺乏安全感?

产品业绩仍然是影响投资者信心的主因。周谦告诉《中国新闻周刊》,他购买的产品一直浮亏,目前仍亏损约10%,“别说绝对收益了,相对基准也跑不赢,抱着养老的心态去,结果又变成等‘回本’”。

在今年依次清盘的中信保诚、平安、鹏华和嘉实旗下基金,其主份额自成立以来的回报率分别为-16.2%、-17.9%、11.2%和-20.7%。在当前存续且成立于2023年前的196只基金中,仅有17只在去年录得正收益,仅占比8%。

怎样挽留投资者“脆弱”的信心,考验着养老FOF管理者的投资能力与水平。然而,以中信保诚养老2035三年持有混合FOF为例,自2021年3月成立以来,份额在三年封闭期下趋于稳定,从0.67亿份逐渐增至0.70亿份,而其净值却从2022年初以来一路下滑,最多下跌了27%。去年年底,其持有基金的资产配置包括了48.8%的股票和43.0%的债券。

除了业绩,不稳定的还有FOF基金经理。平安养老2045在运行的三年内,先后更换了4位基金经理,平均任职年限仅达1.24年。

“老百姓对养老的要求就是保本、收益稳定,公募FOF要求权益仓位,波动回撤大,合规又一遍一遍提示不保本,除了递延纳税,和保险、存款比哪有竞争力?如果说体验和普通基金一样,我不如去买普通基金。”一位投资者向《中国新闻周刊》坦言。

不过,需要指出的是,相比于权益类资产,FOF在二次分散风险、控制波动方面更“抗跌”。Wind数据显示,2023年度偏股混合型基金指数下跌13.5%,而上述196只养老FOF的平均跌幅为5.4%。

今年以来,养老FOF的业绩相对好转。截至6月21日,在当前存续且成立于2024年前的260只基金中,有56.5%取得年内正收益,年内平均回报率为1.5%。

当前,我国的养老FOF产品分为养老目标风险、养老目标日期两类基金。据Wind数据,截至6月21日,分别有142只和119只基金。前者适用于特定的风险偏好,由投资者控制风险水平;后者则以投资者退休日期为目标,根据不同生命阶段的风险承受能力进行投资配置,由资金管理者控制风险水平。

今年以来,养老目标风险基金有超七成实现正收益,养老目标日期基金有近四成实现正收益。而自产品成立以来,前一类中,兴全安泰平衡养老(FOF)A回报率最高,达49.8%;泰康福泽积极养老目标五年持有A最低,跌幅达25.4%。后一类中,南方养老2035三年A回报率最高,达38.8%;华夏养老2055五年A最低,跌幅达33.0%。

看到今年多只发起式基金的陆续清盘,周谦感叹:“一定程度上甚至对投资者是件好事,至少不专业的管理者,不会再操作我的养老钱了。”

隶属于养老金融这一长期主义赛道,为什么养老FOF在当下却让投资者缺乏安全感?金牛奖投资经理、“基市徐观”主理人徐鹏向《中国新闻周刊》分析,或与其产品设计的特点有关。

首先是养老FOF对发行高权益仓位产品的偏好。据天相投顾数据,一季度末存续的271只产品中,偏股、均衡和偏债型养老FOF分别有57只、124只和90只。

养老FOF的设计初衷,在于追求长期稳定的收益。“在个人养老金账户中,只有公募FOF这一品类能够区别于存款和保险,通过对权益类资产的投资,提高潜在回报,更适合于长达二三十年的长久期管理。”伍彦妮表示。养老FOF合同也规定了投资权益类产品的下限。然而,近3年来权益市场的震荡下行,导致了高权益仓位产品的收益不佳。

受访人士还普遍提到了资产配置的问题。伍彦妮表示,FOF在黄金、海外等资产上的配置比例并不太高。另一位公募人士认为,希望未来能放开QDII和商品期货的投资比例,实现真正的多资产配置策略,通过轮转获取绝对收益。“在市场信心整体缺失的情况下,建议公司多布局保守型、稳健型的产品。”徐鹏表示。

模糊的“养老”属性

除了普遍的权益高仓位,徐鹏还指出了目前养老目标日期基金在资产负债方面的困扰,即投资策略与资金久期的不匹配。

养老目标日期基金设计的核心在于,引入了“高风险资产配置比例动态下滑曲线”,随着时间流逝,权益类资产比例逐步下降,投资风格也从进取、稳健转向保守。

从市场的基金名称看,目标日期最早为2025年,最迟可至2060年。“有的基金公司在目标日期上布局密集,可能每5年就要布局一只。但曲线前期的高权益比例,受近几年市场环境影响,导致净值波动过大,难免影响了投资者信心,并导致认知的偏差。”徐鹏评价,“银行客户在买基金的时候,心理持有期限应当是依据目标日期,如2035、2040年,还是封闭期的三五年呢?”

例如,平安养老2045刚刚清盘,其前5年权益资产下滑线为62%—54%;今年3月,平安基金又新生效了平安养老目标日期2050年持有发起式(FOF),其权益类资产中枢在前5年为55%—51%。伍彦妮提醒,该类产品很容易导致同质化,基金公司也需做出策略差异化。

天相投顾解释,上述认知的偏差可能导致“短钱长投”,即投资者使用短期内可能需要的资金购买了养老目标日期基金,而其持有期限较长;或是“长钱短投”,即投资者将长期闲置的资金投入到与自身养老规划期限不符的养老目标日期基金,则可能无法充分享受基金长期投资的收益,甚至因市场波动而遭受损失。

2023年《中国居民养老财富管理发展报告》指出,养老金融产品收益率低、未找到合适产品,是投资者没有实施养老财富规划的主要原因。

“从规模、居民普及程度上看,我国养老目标基金尚处于发展的初级阶段。”郭金龙曾分析指出,“由于试点过程中个人养老金账户制度还未建立,产品的长期养老投资属性未能体现,我国养老目标基金从期限规模上以持有期三年及以上基金为主,但投资者偏好持有期较短、较为灵活的产品。”

据统计,今年一季度末存续的271只养老FOF中,在名称中体现出一年、三年、五年封闭期的产品分别有83只、113只和52只。

郭金龙分析:“问卷调查结果显示,居民对养老目标基金的认识与一般的基金理财产品并无太大差别。”他认为,我国养老目标基金的养老投资价值需要依赖第二、第三支柱个人养老金账户制度的不断完善。

“保值增值是养老基金投资的第一要务。”北京某大型公募基金公司向《中国新闻周刊》回复,未来需进一步探索发展养老FOF的管理模式与经验。包括更注重绝对收益和长期业绩考核,严格控制回撤、淡化短期业绩波动来提升持基体验;进一步丰富投资工具、投资策略,增加跨境投资和另类投资等渠道;加强投研能力建设,提高养老基金业绩,提升居民投资意愿;探索低费率模式;等等。

“养老FOF具有极强的财富管理属性,意味着相比于营销手段,更需要高质量的投后服务,才能逐渐积累投资者的信任。”徐鹏认为,2亿元设立门槛、存续规模的考核以及强制性的封闭期规定,均具有一定探讨和改进空间。

截至目前,个人养老金制度试点已开展一年有余。2024年,要在全国实施个人养老金制度。对于追求长期养老投资属性的公募养老基金,天相投顾强调,首要是改善投资者持有体验,这需要基金管理人的努力,以及政策上给予更多鼓励。

(文中周谦为化名)

发于2024.7.1总第1146期《中国新闻周刊》杂志

杂志标题:养老基金“未老先亏”

记者:王诗涵

中国新闻周刊

网友评论

- 获取评论失败

相关内容

老辰光网 www.myoldtime.com

版权所有:上海颐若文化传播有限公司,

沪ICP备14002729号

内容管理开发平台 powered by DedeCms;

论坛开发平台 powered by discus!